出国留学网一级建造师频道为您整理“2016年一级建造师建设工程经济考点(12) ”,2016年一建考试备考时,同学们一定要多练练,争取考个好成绩!

2016年一级建造师《工程经济》考点辅导:现金流量表的构成要素

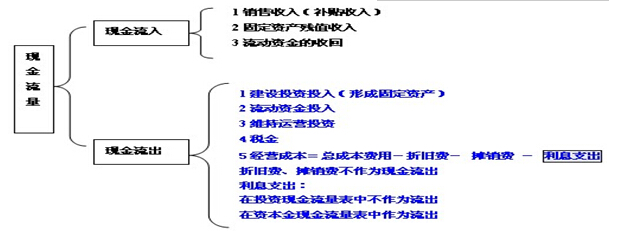

P45 1Z101042 技术方案现金流量表的构成要素

P46技术方案现金流量的基本要素:投资、经营成本、营业收入、税金,。

P47流动资金的估算基础:经营成本、商业信用,它是流动资产与流动负债的差额。流动资金=流动资产-流动负债。

流动资产的构成要素:一般包括存货、库存现金、应收账款和预付账款;

流动负债的构成要素:一般只考虑应付账款和预收账款。

P51经营成本=总成本费用-折旧费-摊销费-利息支出 多年考点,必须记住

经营成本=外购原材料、燃料及动力费+工资及福利费+修理费+其他费用

技术方案经济效果评价涉及的税费主要包括:关税、增值税、营业税(3%)、消费税、所得税、资源税、城市维护建设税和教育费附加、土地增值税。

2016年一级建造师《工程经济》考点:经济效果评价的内容

P14 1Z101020 技术方案经济效果评价

1Z101021 经济效果评价的内容

经济效果评价是对技术方案的财务可行性和经济合理性进行分析论证。

盈利能力其主要分析指标包括方案财务内部收益率和财务净现值、资本金财务内部收益率、静态投资回收期、总投资收益率和资本金净利润率等

偿债能力其主要指标包括利息备付率、偿债备付率和资产负债率等。

财务生存能力分析也称资金平衡分析,是根据拟定的技术方案的财务计划现金流量表,通过考察拟定技术方案计算期内各年的投资、融资和经营活动所产生的各项资金流入和流出,计算净现金流量和累计盈余资金,分析技术方案是否有足够的净现金流量维持正常运营,以实现财务可持续性。而财务可持续性应首先体现在有足够的经营净现金流量,这是财务可持续的基本条件。各年累积盈余资金不应出现负值,这是财务生存的必要条件。

P15对于经营性项目,根据国家现行财政、税收制度和现行市场价格主要分析项目-盈利能力、偿债能力、财务生存能力

对于非经营性项目,主要分析-财务生存能力

P17独立型方案,绝对经济效果检验;互斥型方案,先绝对经济效果检验,再相对经济效果检验。

技术方案的计算期:包括建设期(资金投入开始到方案建成投产为止)和运营期;运营期的确定依据:技术方案主要设施和设备的经济寿命期、产品寿命期、主要技术的寿命期。

1Z101022 经济效果评价指标体系

P19静态分析指标的适用范围:1对技术方案进行粗略评价2对短期投资方案进行评价3对逐年收益大致相等的技术方案进行评价。

P19图要熟悉:新教材改版后,只有 财务内部收益率、财务净现值 是动态指标,其余全是静态的,方便判断

1Z101023 投资收益率分析

P21投资收益率R优劣:指标经济意义明确、直观、计算简便,反映投资效果的优劣,适用于各种投资规模,不足:没考虑时间因素。适用于技术方案早期阶段或研究过程,且计算期较短、不具备综合分析所需详细资料的技术方案,尤其施工工艺简单而生产情况变化不大的技术方案选择和投资经济效果的评价。

一级建造师频道编辑推荐:

| 工程经济真题 | 工程经济答案 | 工程经济备考辅导 | 工程经济模拟试题 | 工程经济规题库 |