本文“2017年注册会计师《审计》考试复习辅导”,跟着出国留学网注册会计师从业资格考试频道来了解一下吧。希望能帮到您!

【知识点】审计的概念和保证程度

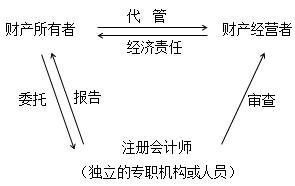

审计是指注册会计师对财务报表是否不存在重大错报提供合理保证,以积极方式提出意见,增强除管理层之外的预期使用者对财务报表信赖的程度。

注意:

第一,审计可以满足财务报表预期使用者的需求;

第二,审计的目的是提高财务报表的可信赖程度;

第三,审计提供的是合理保证,是一种高水平的保证;

第四;审计的基础是独立性和专业性;

第五;审计的最终产品是审计报告。

二、合理保证与有限保证

鉴证业务的保证程度分为合理保证和有限保证。

合理保证的保证水平要高于有限保证的保证水平。

审计业务属于合理保证的鉴证业务。

合理保证业务:

提出结论——积极方式

风险水平——可接受的低水平

方法——综合运用各种获取审计证据的方法

有限保证业务:

提出结论——消极方式

风险水平——可接受水平

方法——主要运用询问、分析程序获取审计证据。

| 注会会计考点 | 注会会计真题 | 注会会计题库 | 注会备考辅导 | 注册会计师报名 | 注会考试时间 |