出国留学网银行专业资格栏目精心整理推荐“银行从业《法律法规》2017重点之存款保险制度”,希望对广大读者有所帮助。更多相关讯息,请继续关注本网。

存款保险制度是指由符合条件的各类存款性金融机构集中起来建立一个保险机构,各存款机构作为投保人按一定存款比例向其缴纳保险费,建立存款保险准备金,当成员机构发生经营危机或面临破产倒闭时,存款保险机构向其提供财务救助或直接向存款人支付部分或全部存款,从而保护存款人利益,维护银行信用,稳定金融秩序的一种制度。

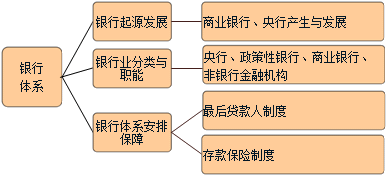

2015年3月31日,国务院公布《存款保险条例》,并于2015年5月1日起正式实施。

我国存款保险制度的主要内容:

1.目的。建立和规范存款保险制度,依法保护存款人的合法权益,及时防范和化解金融风险,维护金融稳定。

2.投保机构。我国境内设立的商业银行、农村合作银行、农村信用合作社等吸收存款的银行业金融机构,应当依照《存款保险条例》的规定投保存款保险。

3.保险币种。被保险存款包括投保机构吸收的人民币存款和外币存款。

4.最高偿付限额。存款保险实行限额偿付,最高偿付限额为人民币50万元。同一存款人在同一家投保机构所有被保险存款账户的存款本金和利息合并计算的资金数额在最高偿付限额以内的,实行全额偿付;超出最高偿付限额的部分,依法从投保机构清算财产中受偿。

5.被保险存款的赔付。有下列情形之一的,存款人有权要求存款保险基金管理机构在本条例规定的限额内,使用存款保险基金偿付存款人的被保险存款:(1)存款保险基金管理机构担任投保机构的接管组织;(2)存款保险基金管理机构实施被撤销投保机构的清算;(3)人民法院裁定受理对投保机构的破产申请;(4)经国务院批准的其他情形。

存款保险制度建立后,进一步提升了我国金融体系稳健性,增强了银行业竞争力和服务实体经济的能力,通过充分保障存款人的利益,完善了我国金融安全网,建立起维护金融稳定的长效机制。

银行专业资格栏目为你推荐: