当有若干因素对分析指标产生影响时,在假设其他各因素都不变的情况下,顺序确定每个因素单独变化对分析指标产生的影响。考试栏目组小编为你提供了2019年一级建造师工程经济章节基础习题:财务分析及企业财务报表,你可以来试试看,希望能够帮助到你。

财务分析

【习题1】要分别分析材料消耗量和采购单价对工程材料费用的影响,可采用的财务分析方法是( )。

A.趋势分析法

B.因果分析法

C.比率分析法

D.因素分析法

【答案】D

【解析】本题主要考核因素分析法,这种方法的分析思路是,当有若干因素对分析指标产生影响时,在假设其他各因素都不变的情况下,顺序确定每个因素单独变化对分析指标产生的影响。

【习题2】下列财务指标中,数值越高,表明企业资产的盈利能力越强的指标是( )。

A.营业增长率

B.速动比率

C.营业净利率

D.总资产周转率

【答案】C

【解析】营业净利率是指净利润与营业收入的比率。该比率越大,企业的盈利能力越强。

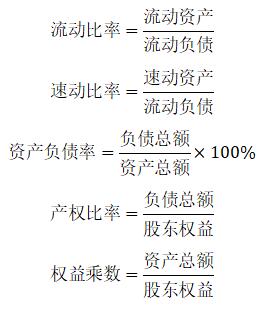

【习题3】短期偿债能力比率包括( )。

A.流动比率

B.速动比率

C.资产负债率

D.产权比率

E.权益乘数

【答案】AB

【解析】短期偿债能力比率包括流动比率、速动比率等。BCD属于长期偿债能力比率。

【习题4】企业财务分析中,用于衡量资产管理效率的指标有( )。

A.应收账款周转率

B.总资产净利率

C.存货周转率

D.资本积累率

E.资产负债率

【答案】AC

【解析】营运能力比率是用于衡量公司资产管理效率的指标。常用的指标有总资产周转率、流动资产周转率、存货周转率、应收账款周转率等。

【习题5】下列财务指标中,可以反映企业发展能力的指标是( )。

A.净资产收益率

B.流动比率

C.资本积累率

D.存货周转率

【答案】C

【解析】企业发展能力的指标主要有营业增长率和资本积累率等。

【习题6】杜邦财务分析体系的核心指标是( )。

A.总资产净利率

B.企业获利能力及权益乘数

C.净资产收益率

D.营业增长率及资本积累

【答案】C

【解析】杜邦财务分析体系是以净资产收益率为核心指标,以总资产净利率和权益乘数为两个方面,重点揭示企业获利能力及权益乘数对净资产收益率的影响,以及各相关指标之间的相互作用关系。

企业财务报表

【习题1】根据现行《企业会计准则》,关于企业财务报表列报基本要求的说法,正确的有( )。

A.企业应当以会计分期为基础编制财务报表

B.重要项目应单独列报

C.企业应该依据实际发生的交易和事项,遵循《企业会计准则》的所有规定进行确认和计量

D.财务报表一般分表首和正表两部分。

E.企业至少应当编制月度财务报表

【答案】BCD

【解析】《企业会计准则(2006)》对编制财务报表列报的基本要求主要包括以下九个方面:

(1)企业应该依据实际发生的交易和事项,遵循《企业会计准则》的所有规定进行确认和计量,并在此基础上编制财务报表。

(2)企业应以持续经营为会计确认、计量和编制会计报表的基础。

(3)除现金流量表按照收付实现制编制外,企业应当按照权责发生制编制其他财务报表。

(4)财务报表项目的列报应当在各个会计期间保持一致,不得随意变更。

(5)重要项目单独列报。

(6)财务报表项目应当以总额列报,资产和负债、收入和费用、直接计入当期利润的利得和损失项目的金额不能相互抵消,即不得以净额列报,除非会计准则另有规定。

(7)企业在列报当期财务报表时,应当至少提供所有列报项目与上一个可比会计期间的比较数据,以及与理解当期财务报表相关的说明。

(8)财务报表一般分表首和正表两部分。

(9)企业至少应当编制年度财务报表。

【习题2】报表至少应当包括( )

A.资产负债表

B.利润表

C.现金流量表

D.所有者权益变动表

E.成本分析个表

【答案】ABCD

【解析】报表至少应当包括:资产负债表、利润表、现金流量表、所有者权益(或股东权益)变动表。财务报表的这些组成部分具有同等的重要程度。

【习题3】编制资产负债表时不应该归类为流动资产的有( )。

A.预计在一个正常营业周期中变现、出售或耗用的资产

B.预计在资产负债表日起一年内变现的资产

C.自资产负债表起一年内,交换其他资产的能力不受限制的现金等价物

D.主要为投资目的而持有的资产

【答案】D

【解析】资产满足下列条件之一的,应当归类为流动资产:

(1)预计在一个正常营业周期中变现、出售或耗用。

(2)主要为交易目的而持有。

(3)预计在资产负债表日起一年内(含一年,下同)变现。

(4)自资产负债表日起一年内,交换其他资产或清偿负债的能力不受限制的现金或现金等价物。

【习题4】作为现金等价物的短期投资必须同时满足的条件是( )。

A.期限短

B.变现能力弱

C.易于转换为已知金额的现金

D.价值变动风险小

E.流动性强

【答案】ACDE

【解析】作为现金等价物的短期投资必须同时满足以下四个条件:(1)期限短;(2)流动性强;(3)易于转换为已知金额的现金;(4)价值变动风险小。

【习题5】企业下列活动中,属于经营活动产生的现金流量有( )。

A.承包工程收到的现金

B.处置固定资产收回的现金

C.投资支付的现金

D.收到的税费返还

E.发包工程支付的现金

【答案】ADE

【解析】经营活动是指企业投资活动和筹资活动以外的所有交易和事项。施工企业的经营活动主要包括:承发包工程、销售商品、提供劳务、经营性租赁、购买材料物资、接受劳务、支付税费等。

【习题6】关于财务报表附注的说法,正确的是( )。

A.附注应当披露财务报表的编制基础

B.附注是对财务报表中列示的项目所做的进一步文字说明或明细资料

C.附注应当对财务报表中的每一项目作出进一步说明

D.附注是对财务报表重要项目的说明。

E.附注是对利润增减变化的说明

【答案】ABD

【解析】财务报表附注的主要内容:

(1)企业的基本情况。

(2)财务报表的编制基础。

(3)遵循企业会计准则的声明。

(4)重要会计政策的说明和重要会计估计的说明。重要会计政策说明包括财务报表 项目的计量基础和会计政策的确定依据等。重要会计估计的说明包括下一会计期间内很可 能导致资产、负债账面价值重大调整的会计估计的确定依据等。

(5)会计政策和会计估计变更以及差错更正的说明。

(6)报表重要项目的说明。

(7)或有和承诺事项、资产负债表日后非调整事项、关联方关系及其交易等需要说 明的事项。

(8)有助于会计报表使用者评价企业管理资本的目标、政策和程序的信息。

推荐阅读:

| 一建考试题库 | 一建考试备考辅导 | 一建模拟试题 | 一建考试真题 | 一建考试答案 |