注册会计师考试章节有哪些值得考生注意的重点和难点,想了解注册会计师考试知识点的朋友赶紧来看看吧,下面出国留学网小编为你准备了“注册会计师考试章节难点重点”内容,仅供参考,祝大家在本站阅读愉快!

注册会计师考试章节难点重点【一】

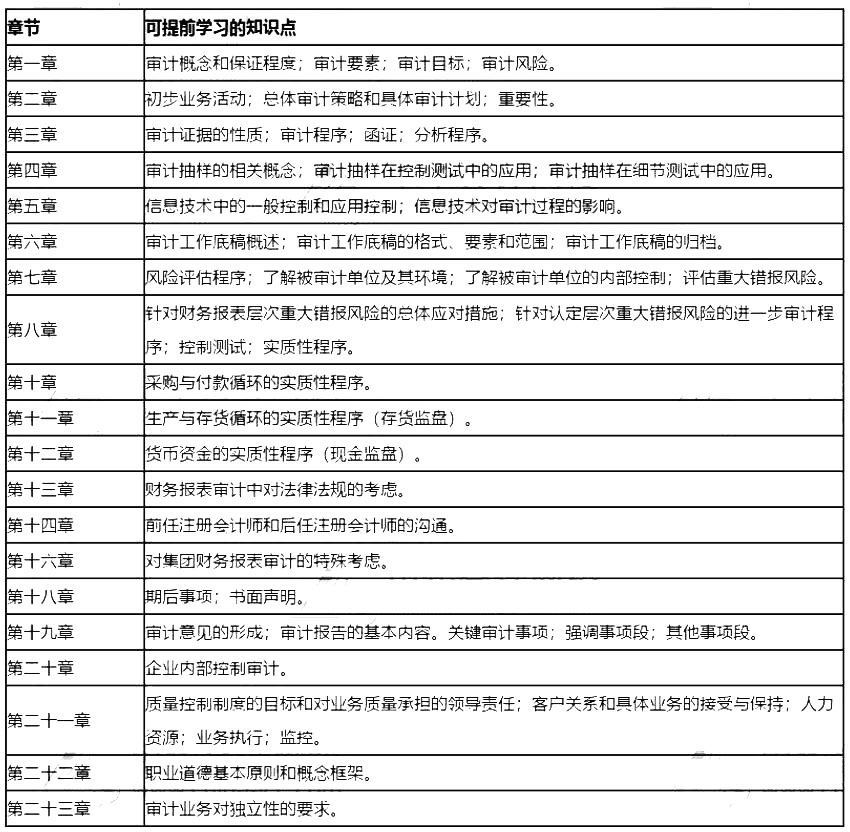

《审计》

在2020年对于五项审计准则的问题解答做了相关的修订,涉及职业怀疑、函证、收入确认、关联方和货币资金审计,预计在2021年教材中会做相关修改。因此,对于这几个知识点内容可以暂不学习,待2021年教材下发后再进行学习。

本次修订的五项审计准则问题解答具体包括:

1.《中国注册会计师审计准则问题解答第1号——职业怀疑》

明确了注册会计师遵循职业道德基本原则和保持职业怀疑的关系,强化要求注册会计师在整个审计过程中保持职业怀疑,克服认知偏差,对舞弊风险和迹象保持高度警惕。

2.《中国注册会计师审计准则问题解答第2号——函证》 。

针对近年来函证可靠性存在的问题,对注册会计师控制函证过程、评估函证结果可靠性提供进一步指引. 提示替代程序的局限性:针对函证实务中对回函差异谓查处理不到位的问题,提示注册会计师对回函差异进行恰当的调查处理:对信息技术环境下注册会计师实施函证程序的创新方式提供进-步指引。

3. 《中国注册会计师审计准则问题解答第4号——收入确认》

针对近年来资本市场收入舞弊案例,对被审计单位实施收入舞弊的新手法进行了归纳和补充;对注册会计师有效识别收入舞弊风险迹象予以方法上的指导:对延伸检查程序的含义、需要实施延伸检查程序的情形、延伸检查程序的具体实施以及无法实施延伸检查程序时的处理进行了详细阐述,为注册会计师应对收入舞弊风险提供了细化指导。

4. 《中国注册会计师审计准则问题解答第6号——关联方》。

增加了对存在具有支配性影响的关联方的指引;对被审计单位通过关联方实施舞弊的手法及隐瞒关联方关系或交易的迹象予以提示;为注册会计师识别和应对与关联方关系及其交易相关的舞弊风险提供细化指导。

5.《中国注册会计师审计准则问题解答第12号——货币资金审计》

充实了注册会计师在货币资金审计中需要关注和保持警觉的事项或情形对注册会计师应对货币资金舞弊提供进一步指引:对网络银行业务和第三方支付业务情形下注册会计师需要关注和考虑的事项提供指引;对注册会计师如何审计银行账户资金池安排提供了细化指引。

注册会计师考试章节难点重点【二】

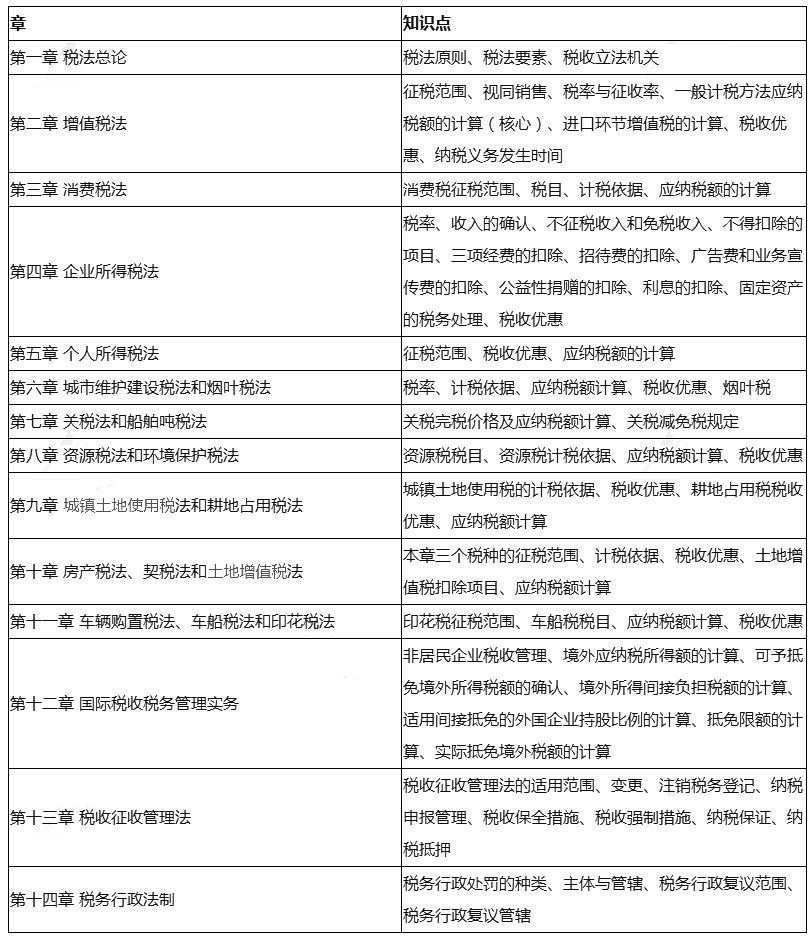

《税法》

鉴于税法科目的特点,预计2021年教材仍会有较大变动。疫情期间频出的各项政策、资源税法落地的相关配套政策、最新出台的城市维护建设税法等,都极可能会在2021年教材中进行反应。

《经济法》

从上面考题各章分值分布表格来看,第四、五、六、七、八、九章是分值较高的章节。其中除了第五章合伙企业法律制度是在客观题中多题考查而分数突出,其他几章都是因为在主观题中考查而占比较大;但2020年考试中很反常的一个情况是第六章公司法律制度在主观题中没有过多涉及导致分值较低。但“重者恒重”,预计在2021年的考试中,第四、五、六、七、八九章仍旧是考试的重点章节。

第五、六、八、九章,不涉及新法律法规的变动,因此我们预习时可以先将这几章重点预习;第一、二、十、十二章也可以开始学习,打好基础,做好应对客观题的准备。

而第三、四、七、十一章可能涉及新法律法规的变动,预计2021年教材会有调整,可以先放一放,等新教材出版后再学。

注册会计师考试章节难点重点【三】

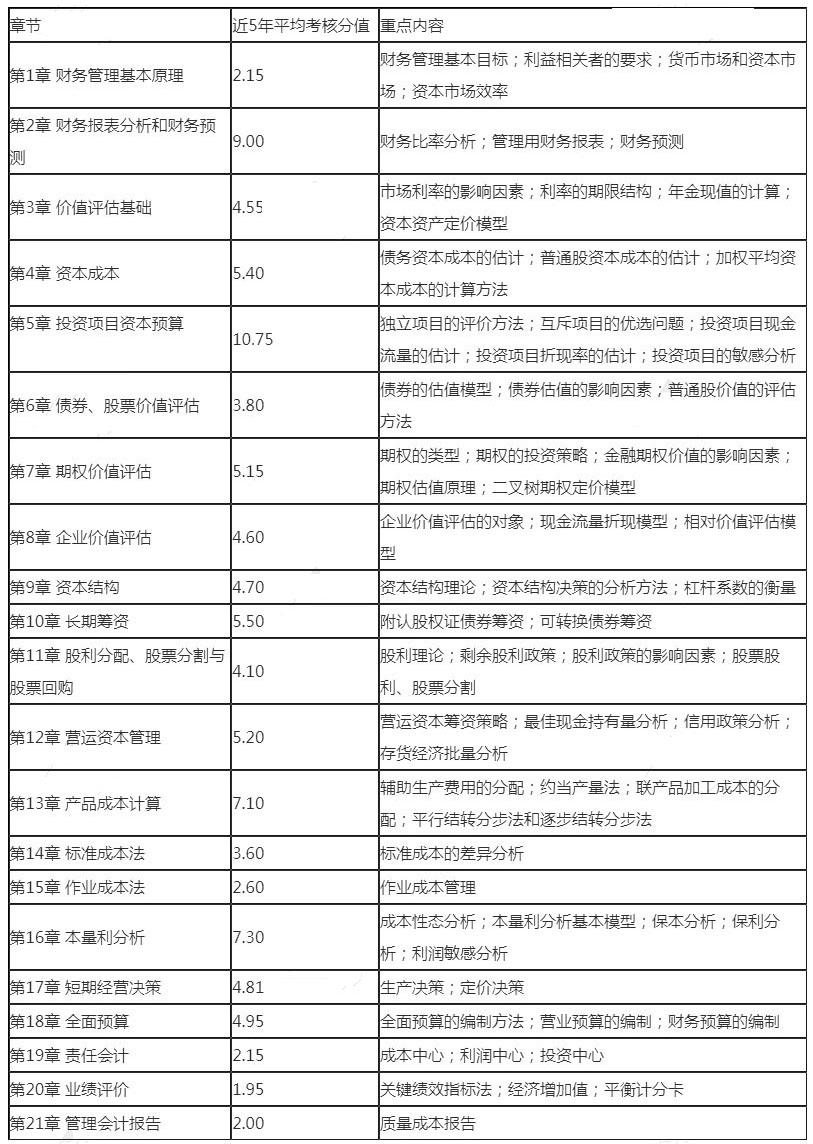

《财务成本管理》

截止目前,财政部并未发布任何与财务成本管理科目有关的通知或法规,所以预计2021年财务成本管理教材变动不大。同学们可以先按照2020年教材进行学习。

既然预计2021年财务成本管理教材变动不大,那我们就可以先按照2020年教材来学习,各章的学习重点如下:

注册会计师考试章节难点重点【四】

《公司战略》

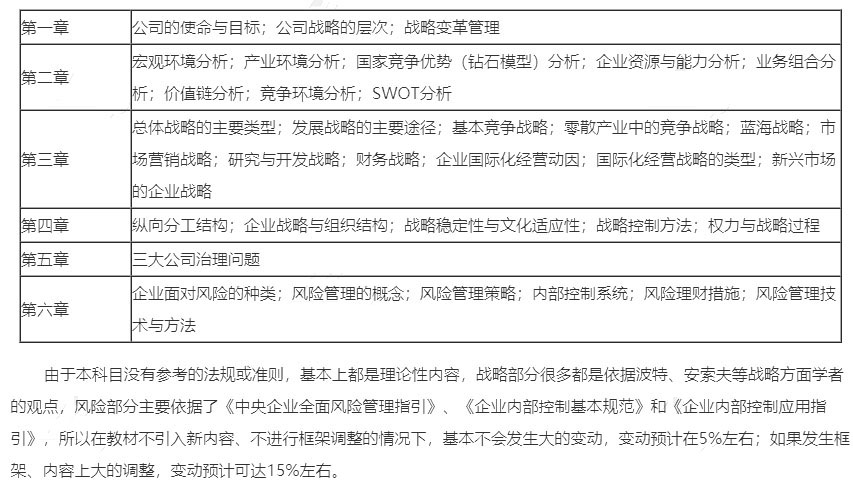

从考察知识点的分布情况来看,考试分值重点集中在了第二章、第三章和第六章之中,均达到了15分以上,同时上述三章合计占据了整张试卷分数的82.3%,由此可以看出上述三个章节的重要性。因此考生在备考时要给予十分的重视;对第一章、第四章、第五章也不能忽视,要在备考时兼顾,因目前考试趋于全面考察,因此在学习重点内容的基础上,要展开全面的备考。

在2021年教材未下发之前,根据教材中稳定且高频考察的知识点做了汇总,各位考试可以先对下列知识进行学习。各章节汇总如下:

拓展阅读:什么是注册会计师签字权

1、什么是签字权

签字权是指注册会计师在审计报告上进行签字的权利,且该报告经会计师事务所盖章后将具有相应的法律效应,“签字权”既是一份荣誉也是一份责任。

◇ 代表了资质与权力

以上市公司为例,公司每年需要聘请第三方注册会计师对财务信息进行审计并出具报告,通常一份年度审计报告的出具需要两名注册会计师进行签字,而在国内只有CICPA(中国注册会计师)执业会员才拥有签字权。

◇ 承当了风险与责任

荣誉的背后也是责任,注册会计师一旦签署了审计报告,那么就代表已确认过被审公司的财务信息,并已发表相应的审计意见,而这些报告也将成为公司股东进行投资经营决策的重要参考依据。此外,每年证监会和中注协也会对以往签字报告进行抽查,一旦出现问题,注册会计师将会受到严重处罚。

2、通过考试就能享有签字权

当然不是。事实上,完成cpa考试只是万里长征的第一步,想要获得签字权,你需要做好以下准备:

◇ CPA 六门专业阶段+综合阶段合格证

◇ 具有会计师事务2年或以上审计工作经验

其中,审计工作经验是指大家在注册会计师事务所从事全职工作,并出具相应合同和事务所的工作证明才可以的,兼职参加审计工作的经历是不能算上的。想要拿到签字权,大家还要继续在审计实务工作中奋斗一阵子!

3、签字权可以放弃吗

可以放弃,申请或转为非执业会员即可。实际上,每年都有一部分人因为工作职位变化等原因,放弃已取得的签字权,申请由执业会员转为非执业会员,如下图所示:

深圳注册会计师协会2020年10月发布通知,显示多位注册会计师申请由执业会员转为非执业会员。毕竟持有CPA签字权意味着要承担较高风险和高度责任感,注册会计师在签名前会反复检查报告,慎之又慎,所以,若今后无工作需求,放弃签字权也是一种选择。

4、有无签字权工资待遇有差别吗

有无审计签字权其实也是CPA执业会员与非执业会员的区别,同时也代表了财务人两种截然不同的职场发展路径。

执业会员(会计师事务所):

审计助理→审计员→高级审计员→项目经理→合伙人

非执业会员(企事业单位):

财务专员→财务主管→财务经理→财务总监→CFO

| 注会会计考点 | 注会会计真题 | 注会会计题库 | 注会备考辅导 | 注册会计师报名 | 注会考试时间 |